〈 刊行記念インタビュー 〉

『エブリシング・バブルの崩壊』

エミン・ユルマズ

詳しくはこちら

世界的なインフレ、株価暴落、ウクライナ戦争……

「エブリシング・バブルの崩壊」は、どの段階なのか?

エミン・ユルマズが語る最新!世界経済事情

『エブリシング・バブルの崩壊』は3月に発売以来、大好評で重版を重ねている。

ウクライナ問題や世界的なインフレ、米国の利上げと株価の暴落など、あたかも現在の経済状況を予測したような内容が評判を呼んでいる。さらに刻々と目まぐるしく変化している世界経済の現状について、最新の情報をエミン・ユルマズさんに伺った。

聞き手/加藤 鉱(作家・ジャーナリスト)

Q1「エブリシング・バブルの崩壊」は、すでに始まっているのか?

本書が出版されて3か月以上経ちますが、6月までの米国株の株価下落は、予測されていたとおり米国の利上げに沿うものでした。今後はどんな展開をするのでしょうか?

もし徐々にバブル経済の崩壊が続くとしたら、現在はどの段階でしょうか?

- エミン

-

正直なところ、現在の状況は、まだ崩壊の初動段階にすぎません。結論から申し上げれば、米国としてはインフレを抑制するためには、景気を“クラッシュ”させるしかないのです。なぜなら、金融政策や財政政策では、サプライ(需要)そのものをコントロールすることはできないからです。たとえば原油供給量。中国のゼロコロナ政策、ウクライナ戦争の最中、バイデン政権がいくら頑張っても原油供給量は増やせません。

こうした状況下、インフレ対策として米国にできることは、需要を“殺す(引き締める)”しかないわけです。結局、需要と供給のバランスが悪化しているからインフレが起きているのです。たくさんのマネーが少ないモノを追いかけるから当然でしょう。

よって、インフレを抑えるには供給を増やすか、金利を上げて需要を減らすしかない。しかし供給を増やすことは難しいのです。徐々に回復しているとはいえ、コロナ禍によって世界的に分断された供給網の回復は、簡単にはできません。ウクライナ戦争によって、原油や小麦などのコモディティ(原油や小麦などの商品)価格も上昇しました。

私は、米国が取れる方法は、需要を減らすしかないと考えています。英語で言うならば「Demand Destruction(需要の崩壊)」です。

ご存じのとおり、米国のインフレの勢いはすさまじく、2022年6月のCPI(消費者物価指数)は前年同月比の伸び率9.1%でした。この上昇率は第2次石油ショック後の1981年11月以来、40年6ヵ月ぶりの高水準となりました。米国の場合、CPIが9.1%で天井を打った可能性があるのですが、ピークアウトしてもそれがすぐに2%台、3%台に下がるということではありません。厄介なのは、たとえば5%、6%ものインフレが長期にわたって続くということです。これほどの物価上昇が続けば、多くの人の生活に多大な影響がでます。従ってFRB(連邦準備制度理事会)は完全にインフレ抑制にフォーカスを定めています。

Q2過去にも米国が高インフレに襲われた時期がありましたが、当時のFRBはどういう政策を打って切り抜けを図ったのですか?

- エミン

-

2022年5月末にバイデン大統領とパウエルFRB議長の会談が持たれましたが、バイデン大統領は「インフレをなんとかしてほしい」と、ことのほか強い調子でパウエル議長に要請したと言われています。

これについて、いまから40年以上も前の1981年に行われた、当時のレーガン大統領とアラン・ボルカーFRB議長の会談にたとえる米経済メディアが多かったのですが、その当時の米国のインフレは二桁、それも15%台にまで上昇していました。

当時のボルカーFRB議長は、民間銀行がFRBに預ける準備金の額を(間接的にではなく)直接引き上げることによって、FRBが通貨量を直接コントロールする政策に変更しました。つまり、金利にさわらずに金利を上げるという剛腕をふるったのですね。

すると10%半ばだった金利は81年後半には20%を超えました。空前の高金利にたまらず、米国の景気はハードクラッシュ、ハードランディングしたのです。株価は暴落しましたが、同時にインフレも収まり、CPI上昇率は3%台にまで落ちました。

ボルカー氏が歴代のFRB議長のなかでも特に英雄視されている理由は、稀代のインフレ・ファイターであったからですが、現在のパウエル議長がボルカー氏のように大胆な政策を敷くことはできないでしょう。

なぜなら、いまはゼロ金利から金利が1%台に上がっただけで、米国株がこんなに下がっているからです。仮にボルカー時代のごとく金利20%にすれば、その翌日に米国経済は完全に吹っ飛びます。

それではパウエル議長率いる現在のFRBは、今後、政策金利をどの程度まで上げるつもりなのでしょうか。私は3%が目途だと読んでいます。

9月あたりにFRBが引き締めをやめるのではないかとする、市場のいわば根拠に乏しい期待から6月の初めには株価が少しあがりつつあったのですが、6月のFOMC(米連邦公開市場委員会)で0.75%の利上げが決定されると、サプライズだったこともあり、米国株価は暴落しました。加えて、今後も利上げが続く見通しも発表されました。インフレが収まる兆候はありません。先ほど述べたように、供給問題はそう簡単に解決しないのですから……。

2022年後半での引き締め中止を期待する人たちは、米国の景気が悪化するから、経済が減速するからFRBはそうするのだと勝手に思っていたのでしょうが、その期待は裏切られました。いまはとにかく需要を殺さないといけない、景気を冷やさないといけない。それをしなければインフレは収まらないのですから。

インフレとは厄介なもので、いったんインフレスパイラルに入ってしまうと、最悪の場合にはトルコのようなハイパーインフレに向かってしまう。それを知悉するFRBがインフレ抑制にフォーカスしたことは無理もないのです。

ただし、インフレ抑制をして景気をソフトランディングさせた成功例は過去にあまり見当たりません。引き締めのサイクルに突入して景気がハードランニングしなかったケースは、過去10回のうち2回しかありませんでした。(1965年と1994年)

ちなみに、戦後に米国史上で失業率が二桁を記録したのは先に紹介したボルカーが登場して辣腕をふるった1982年のリセッション時とコロナ禍の2020年の2回のみ。

このところのFRBの動きを見ると、今回はとにかくインフレ抑制に邁進し、景気がハードランディングして失業率がある程度上昇しても致し方ないと覚悟を決めているように、私には見えます。

繰り返しになりますが、FRBは景気を壊しにきているわけです。これをしなければ、インフレが収まらないとFRBは確信しているのだと、私は捉えています。

Q3インフレ抑制に躍起になるFRBにならって世界の中央銀行が軒並み引き締めに向かうなか、日銀だけが緩和持続を表明し、蚊帳の外にいるのは解せないのですが……。

- エミン

-

FRBは景気を犠牲にしてでも、とにかくインフレを止めたい。政策金利が1%になっただけで、米国株がこれだけ下がってしまっています。これが3%になったときにはどうなるのか。

しかもまだFRBのバランスシートの縮小であるQT(毎月保有の米国債300億ドルを市場に売却)は6月から始まったばかりで、9月からはこれを毎月600億ドルまで引き上げます。さらにMB(住宅ローン担保証券)の毎月350億ドルの売却も待っています。

日本だけがかたくなに緩和を維持するということは、残念ながら日本の資金が米国株を買い支えているようなものです。これは個人投資家が……という意味ではなく、今回のキャリートレード(金利の安い国でお金を調達し、金利の高い国で運用する)の流動性の供給元が、実質的に日銀になってしまっているということです。

これでもし日銀が金融引き締めに転じたら、米国株の崩壊を加速させるのは確実でしょう。いま投資家たちは、ただ同然の金利で日本円を借りて、米国株に投資している。この円キャリートレードによって、米国株の下落は和らいでいるはずです。

Q4日本銀行の黒田東彦総裁は6月6日、東京都内で講演したとき、商品やサービスの値上げが相次いでいることに対し、「日本の家計の値上げ許容度も高まってきている」との見解を示しました。これを聞いた日本の消費者たちは「ふざけるな!」と一斉に反発したのですが、この件に関してはどう捉えていますか?

- エミン

-

黒田総裁の誤解を招くような話し方も悪いかもしれませんが、正直、私は日本人全体も悪いと思いました。欧米人と同じように、日本人はもっと政治的なプレッシャーをかけるべきなのです。物価高が止まらないインフレ状況にもかかわらず、政権の支持率が高いなどということは、欧米ではあり得ません。そういう意味で日本は異常だと言わざるを得ない。普通の国ならば、物価高でガクッと支持率を落とした政権トップは、中央銀行総裁にすさまじい圧力をかけるものです。

ただ、このところの円安は日本株には追い風にはなっています。でも一方では、国際的には日本の資産が安くなっているわけで、外国人が日本の資産を買い漁る原因にもなっています。

Q57月にもFRBの0.75%の利上げがあると言われていますが、9月以降も利上げのペースは変わらないのでしょうか?

- エミン

-

6月のFOMCで政策金利であるフェデラル・ファンド(FF)金利の現状の誘導目標を0.75ポイント引き上げられ、FF金利は1.5~1.75%になりました。さらに7月のFOMCでは0.75%の利上げが行われ、FF金利は2.25~2.5%に上がり、2%台になりました。

そして注目の9月のFOMCを迎えるわけですが、私は9月には利上げの幅を0.5%に戻すのではないかと予測しています。リセッションの懸念が強まっているからです。

Q6株の下落の動きは、政策金利が上がるたびにガクン、ガクンという感じで落ちていくのでしょうか?

- エミン

-

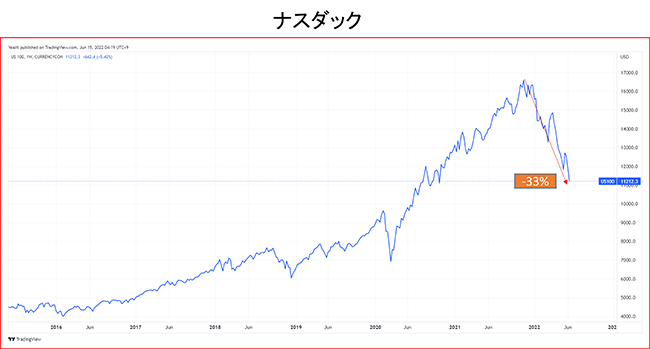

先に申し上げたとおり、全体としてはまだまだバブル崩壊の初期段階なのです。このグラフが下げ相場のパターンなのですね。下がった株価が戻ったとしても、次の高値が前の高値が前の高値より低い。そして次の安値が前の安値より低い。「Lower high、Lower low」のパターンです。

(資料提供/複眼経済塾・Trading Viewより作成)

最悪のケースはこれから2~3年、このパターンが続くことでしょう。2000年のITバブルの崩壊のときのように、長期にわたって空気が抜けるように株価が下落していくのならば、これはきわめて厄介なことになるのです。

たとえばコロナショックのときのように、2週間で株が猛烈に下がっても、その後すぐに持ち直す。これならば何とかくいとめられるのですが、今回はそうはならないと私は捉えています。

なぜでしょうか。そもそもバブルとは、資本の配置の非効率性(税・補助金、労働市場におけるミスマッチ、金融市場の不完全性などの歪みにより、資源配分は非効率的となり、生産の損失が生じること)が要因となっているわけです。よって、非効率性が是正されるまでには、バブルが大きければ大きいほど、持ち直しには時間がかかります。

さらにバブル崩壊時には、リスクの高いものからお金が抜けていく。「エブリシング・バブル」が崩壊するなかで、もっともハイリスクなのは仮想通貨なので、その市場からお金が抜けていき、ご存じのようにビットコインの値段は昨年11月の最高値より7割以下に暴落しています。自著のなかで紹介したステーブルコイン(法定通貨との固定した交換レートを持つなど、安定した価格を実現するように設計された通貨)のなかで、テラとシスターコインのルナが崩壊しました。トータルで7兆円(時価総額)が消滅したと言われています。

(資料提供/複眼経済塾・Trading Viewより作成)

そもそも金融の世界の流動性が乏しくなってきているから、ハイリスクとされる仮想通貨からお金が逃げていく(つまり現金性(通貨の換金性)がなくなっていく)のは、当然といえば当然なのです。

このような状況下においては、投機的なものからお金は逃げていくわけです。まずは仮想通貨で、その次は個人投資家を中心にSNSなどで爆発的な人気を呼んだミーム株(新興企業の株)です。その代表は、いわゆるキラキラ銘柄を集めたアークイノベーションETF(「破壊的イノベーション」をもたらす企業へ投資するという方針で資産運用会社ARK社が作った上場投資信託)で、2021年2月の最高値156.58から下がり続け、2022年の6月21日には40.50となり、ピーク時の4分の1近くにまで下落しています。

大型株も例外ではありません。テスラにしてもピークからいったん半値まで落ちてやや反発したけれど、今後は下落トレンドに入ると見ています。アマゾンもピークから4割近く下落している。

これからはGAFA神話が崩れていき、下落のトリを務めるのが不動産関連株という予測でしょうか。まだまだ下落トレンドは序の口ですから、これからガクン、ガクンと下がっていき、気が付いたら大変なことになっているかもしれません。

FRBが突然、引き締め政策をやめでもしない限りは、そんなパターンになりますね。でも、突然引き締めをやめたら、永遠にインフレは収まらなくなるから、それはできない話でしょう。

Q7日本株に関してはいかがでしょうか?

投資するなら、どんな銘柄に注目すべきでしょうか?

- エミン

-

日本株は、円安効果で持ちこたえているのだと見ています。ただドル建てで見ると、下げ方がNYダウと日経平均はほぼ同じなんですね。

しかしながら、昨年よりは少し日本株は底堅くなっている印象はあります。どこまでが円安の影響なのか、どこまでが構造的に日本株が強くなったのかは、現時点では不透明です。

自著『エブリシング・バブルの崩壊』にも、これからリスクの低い投資先として防衛関連株のバリュー株などが最適だと書きました。これらの株価は少しずつ上向いています。詳しくは、是非、本書を見てください。

また鉄鋼や造船などの日本の基盤産業は、ディフェンシブ銘柄であり、インフレには負けないですし、年間3%程度の配当が取れるような株式もあるので探してみましょう。

半導体関連産業については、昨年は完全にバブルテリトリーだったので、割高になっているものには注意してくださいと本書では警鐘を鳴らしました。いまは少し落ち着いてきようですが、まだ一部には割高のものもあります。

円安の恩恵を受ける産業も狙い目でしょう。外国人の訪日が解禁されたことで、これからはインバウンドが急増するでしょうし、日本人は円安で海外が遠ざかる反面、日本国内を旅行する人は増える。その観点から鉄道、空運などへの株式投資は狙い目でしょう。

ただ、かつてのインバウンドのメインは中国の人たちでした。それが少し変わるのではないかと、中国通ジャーナリストが話していました。中国では一般人のパスポートの発行をかなり厳しく絞る政策が取られるようなのです。彼は「これは実質的な鎖国政策だ」と物騒な言葉を使っていましたが、ゼロコロナ政策の一環とも考えられます。

これからは、インバウンドよりも、大幅な円安で海外に行けなくなった日本人の需要に期待すべきでしょう。 日本人による日本国内旅行の〝深掘り〟が始まるのです。なかでも目玉は沖縄かなと、個人的には思っています。

先般、大阪出張の折、道頓堀に出かけてみてびっくりしました。いつも込み合っている場所なのですが、今回はなんかお祭りのような様相で、アーケード街の盛り上がりは半端ではなかった。とりわけ若い世代の人たちが多かったですね。

そんな光景を眺めながら、ここ2年間抑え込まれたうっぷんを晴らすかのように、外食産業を含めて国内消費が伸びる可能性があると感じました。

人間はいったんデフレマインドからインフレマインドに変わると、お金を貯めるよりも使いたくなるものです。なぜなら、インフレになると今日買ったモノが明日同じ値段で買えないかもしれないからです。

ここまで円安が進んでくると、その影響は大きいはずです。

Q8日本でも食料品などが一斉に上がり始め、インフレに対して警戒感が広がっていますが、この動きは続くでしょうか?

- エミン

-

6月の日本のコアCPI(生鮮食品を除く消費者物価指数)は、前年同月より2.2%上昇しました。3カ月連続の2%超えです。日本のインフレの趨勢がどうなるのかはまだ読めませんが、オーストラリアの例が気になります。日本同様、CPIが2.5%で推移していたオーストラリアは余裕しゃくしゃくの体だったのですが、最近、一気に5%台に上昇して慌てているようです。

日本の場合、企業のPMI(Purchasing Managers’ Index=購買担当者景気指数)は前年対比で10%増です。企業が原材料の値上がり分のコスト吸収するのは、もはや限界なのです。企業は永遠にコストの回収はできないでしょう。しかもこんなに円安が続く状況では、輸入品に対してコストの上乗せを始めざるを得ません。したがって、日本のインフレも近いうちにオーストラリア同様5%に上がっても致し方ないと思います。

Q9日本の一部大企業では社員給与を3~5%上げる動きがあるようですが、実際はどうなのでしょうか?

- エミン

-

ここで給与を上げるとさらに企業側は苦しくなります。企業側が給与を上げるならば、さらに製品・サービス価格を上昇させねばなりません。私が前から主張しているのは、国が公務員の給与を上げないと、企業側は追随しづらいということです。

国が公務員の給与を10%上げたら、それがベースになって民間企業側も合わせてきます。国が民間企業に賃上げを促しても、それは民間企業側の自由でしょう。日本は共産主義国家ではないのですから。

Q10ウクライナ戦争に関してお聞きします。『エブリシング・バブルの崩壊』のなかで、ロシアのウクライナへの野心や侵攻を予測されていました。戦争は長引いていますが、今後はどんな展開が待っているのでしょうか?

- エミン

-

明らかなのは、ロシアが初期の作戦に失敗したということでしょう。キーウを取ってロシア寄りの政権に交代させて、実質上の属国にするという野望は、ご破算になりました。いまは東部ドンバス地方からクリミアを陸でつなげて、できれば西部のオデッサまで取って、ウクライナを黒海から完全に遮断するという、当初よりかなり小さな目標に変わったと思います。

このところロシアの侵攻はほとんど止まっています。一方、ウクライナに関しても、反撃しているところもあるけれど、さほど大きな戦果は挙げていません。いったんロシア軍に取られて防衛ラインをつくられた場所を取り返すためには、戦略的な武器が必要です。ですから、ウクライナも難しい局面に入っています。

ひょっとするとロシアは長期戦に持ち込む考えに傾斜しているかもしれません。消耗戦に持ち込んで冬場まで長引かせた場合、天然ガスを含めてエネルギー調達に不安のある欧州がウクライナ支援を弱める可能性があるからです。

Q11欧米のロシアへの経済制裁によって、資源高、穀物不足など経済にもさまざまな影響がうかがえますが、今後はどうなっていくでしょうか?

- エミン

-

こうした供給問題については、いまのところなんともならないでしょうね。しかしながら景気が悪くなれば、つまり世界経済がリセッション(景気後退)に突入していけば、コモディティの需要は必ず減るので、上昇した価格は元に戻っていきます。

欧米はインフレ退治に本気で乗り出してきました。繰り返しますが、そのための方法とは、供給を増やせないのであれば、需要を殺す(減らす)しかないのです。だから私は「需要崩壊(Demand Destruction)」が起きるだろうと予測しています。そしてそれは徐々に起きつつあります。

みなさん原油が高いと嘆いているけれど、2008年のリーマン・ショック直前には1バレルあたり140ドルにまで上昇していました。インフレ率を計算して実質価格を割り出すと、その当時の140ドルは、いまならば170ドル~180ドルになります。そう考えると、いまの120ドルは当時と比べるとそんなに高くはないという捉え方もできるのです。仮にいまの原油価格が180ドルになっていたら、大変なパニックになっているはずです。

コモディティ価格については高いには高いのだけれど、過去のコモディティ・サイクルと比べると、とてつもなく割高という感じではないのです。

Q12中国経済に関しては土地バブルの崩壊、コロナ禍による都市封鎖などで、実質的に経済は崩壊しているのではないか? と噂されていますが、いかがでしょうか?

- エミン

-

中国は実質上のリセッションになっていると思います。詳しくは、『エブリシング・バブルの崩壊』を参考にしてほしいのですが、不動産業も、製造業も、サービス業にしても皆、不調です。

また昨今の銀行の貸し出し比率をみると、2002年レベルにまで落ちています。

景気の先行きが見えず不安だから、お金を借りて新たなビジネスに踏み出そうとする人たちが少なくなっている、もしくは、中国の銀行のお金自体が枯渇しかけているのでしょう。融資したものの焦げ付きが多くてニッチもサッチもいかなくなっているかもしれません。

最近よく聞こえてくるのが、中国の地方銀行による預金引き出し停止事件です。中国の投資会社・河南新財富集団傘下の3銀行で約8000億円に上る預金が引き出せない状態が続き、預金者から抗議が殺到しているといいます。おそらく同投資会社が預金を不動産開発に注ぎ込み焦げ付かせたものと思われますが、今後はこの手の話が山ほど出てくるはずです。

中国はいま、1990年代の日本の不動産バブル崩壊と同じ状況になっているのでしょう。加えてゼロコロナ政策の影響もあって、さらに景気が悪化しているわけです。

中国に続いて米国もリセッションに入りつつあります。それを追って日本とEUもリセッションに向かっていくというのが、私の見立てです。

Q13今後、世界中がリセッションに染まっていくなか、私たちはどんな方向に投資をすれば、自分の資産を守り、さらには増やしていけるでしょうか?

- エミン

-

一連の値上げラッシュに直面した多くの日本人は、デフレマインドからインフレマインドに変えなければいけないと気付いたと思います。やはりこの機会に、資産運用について真剣に考えるべきでしょう。

ただシンプルにインフレから自分の資産を守りたい人は、実物資産の金とか、金と銀のETF(上場投資信託)を買えばいいでしょう。アンティークコインやジュエリーを買う人もいる。これらはインフレが発生すれば、基本的に価値は上がっていく。もしくは価値が守られます。

それだけでなく、少しでも資産を増やしたいと思う人はやはり株式に投資することです。株は基本的にはインフレに連動しますし、経済は止まることなく動いているわけですから、プラスアルファを生み出せる。ですから株は金とは異なり、実質上の資産運用につながります。もちろん、リスクは高くなります。

株式の買い方はさまざまです。日経平均やトピックスなど指数の積み立てでもいいと思います。指数の積み立て投資はドルコスト平均法(一定期間ごとに一定金額で購入する)なので、一番シンプルで長期的な資産形成に向いているでしょう。

余裕資金があって資産を増やしたい人は、Q8でとりあげたセクター(防衛産業、基盤産業、鉄道、空運、観光等)の代表的な銘柄(会社)を買ってみるのも一案です。ほかには、ふだん仕事などでお世話になっているなど自分がよく知っているような銘柄への投資が良いのではないでしょうか。

Q14よく今の時代は、1929年の大恐慌前に似ているとも言われますが、どう思われますか?

- エミン

-

似ているところもありますが、実は歴史上どの時代もユニークなので、まったく同じではありません。また、1929年の大恐慌が長引いた、もしくは大恐慌へと発展していった背景には、当時の金融政策、財政政策が不十分なものであったことが原因として挙げられます。今ではその経験が研究されているので、政策も進化しています。

さまざま持論を述べてきましたが、それでも、われわれはこの先、米国経済が史上稀に見るクラッシュに見舞われることを念頭に置かねばならないでしょう。そのときにはFRBは緩和政策に転じざるを得ず、その瞬間は株式の〝買い〟のタイミングになるはずです。

もしかしたらFRBは日銀のように、株価維持のために直接ETFを購入するという強硬手段に出るかもしれません。そうなれば、米国株はもう一回大きな上昇サイクルに入る可能性が出てきます。当然ながら、中央銀行がこうした緩和策を永遠に続けられるかどうかはわからないですが……。投資は自己責任なので、日々の経済の動きを注視しながら機敏に反応していくことが求められます。皆さん頑張ってください。

(編集部註:本記事内の金利等の数値は、2022年7月28日現在のデータに基づいています)

撮影・堀田力丸

撮影・堀田力丸

- 著者プロフィール

-

Emin Yurumazu (エミン・ユルマズ)

トルコ・イスタンブール出身。16歳で国際生物学オリンピックの世界チャンピオンに。1997年に日本に留学。1年後に東京大学理科一類に合格、2004年に東京大学工学部を卒業。2006年に同大学新領域創成科学研究科を修了し、生命工学修士を取得。2006年野村證券に入社。投資銀行部門、機関投資家営業部門に携わった後、2016年に複眼経済塾の取締役・塾頭に就任。

エミン・ユルマズTwitter https://twitter.com/yurumazu/